ทุกองค์กรที่ทำสัญญาเป็นประจำมีโอกาสพลาด — ลืมปิด “อากรแสตมป์” ปิดไม่ครบตามอัตรา หรือทำสัญญาโดยไม่รู้ว่าตราสารประเภทนั้นต้องเสียอากร สิ่งที่หลายคนไม่รู้คือกฎหมายเปิดช่องให้แก้ไขได้ด้วยตัวเองก่อนถูกตรวจสอบ และการแก้ไขเองในเวลาที่เหมาะสมทำให้เสียค่าใช้จ่ายน้อยกว่าการรอให้เจ้าหน้าที่สรรพากรพบอย่างมีนัยสำคัญ

บทความนี้อธิบายขั้นตอนการแก้ไขอากรแสตมป์ที่ขาดหรือไม่ครบตามกรอบของมาตรา 113 แห่งประมวลรัษฎากร [1] แยกตาม 3 ช่วงเวลาที่มีผลต่างกัน พร้อมตัวอย่างคำนวณเงินเพิ่มอากรจริง และสิ่งที่องค์กรควรทำเพื่อป้องกันไม่ให้เกิดซ้ำ

ทำไมต้องรีบแก้ไข — ต้นทุนที่เพิ่มขึ้นตามเวลา

ก่อนเข้าสู่ขั้นตอน ควรเข้าใจก่อนว่าการปล่อยผ่านมีต้นทุนทางการเงินที่ชัดเจน ตราสารที่มิได้ปิดแสตมป์บริบูรณ์มีผลกระทบ 2 ด้านทันที ได้แก่ หนึ่ง — ไม่สามารถใช้เป็นพยานหลักฐานในคดีแพ่งได้ [1] ตามมาตรา 118 แห่งประมวลรัษฎากร จนกว่าจะเสียอากรให้ครบและปิดแสตมป์บริบูรณ์ ซึ่งหมายความว่าถ้าคู่สัญญาผิดนัด สัญญาฉบับนั้นอาจนำไปใช้อ้างเป็นพยานหลักฐานในคดีแพ่งไม่ได้ในช่วงที่ยังไม่แก้ไข และสอง — ยิ่งปล่อยนาน ค่าเงินเพิ่มอากรยิ่งสูงขึ้นตามระยะเวลาที่ผ่านไป [1]

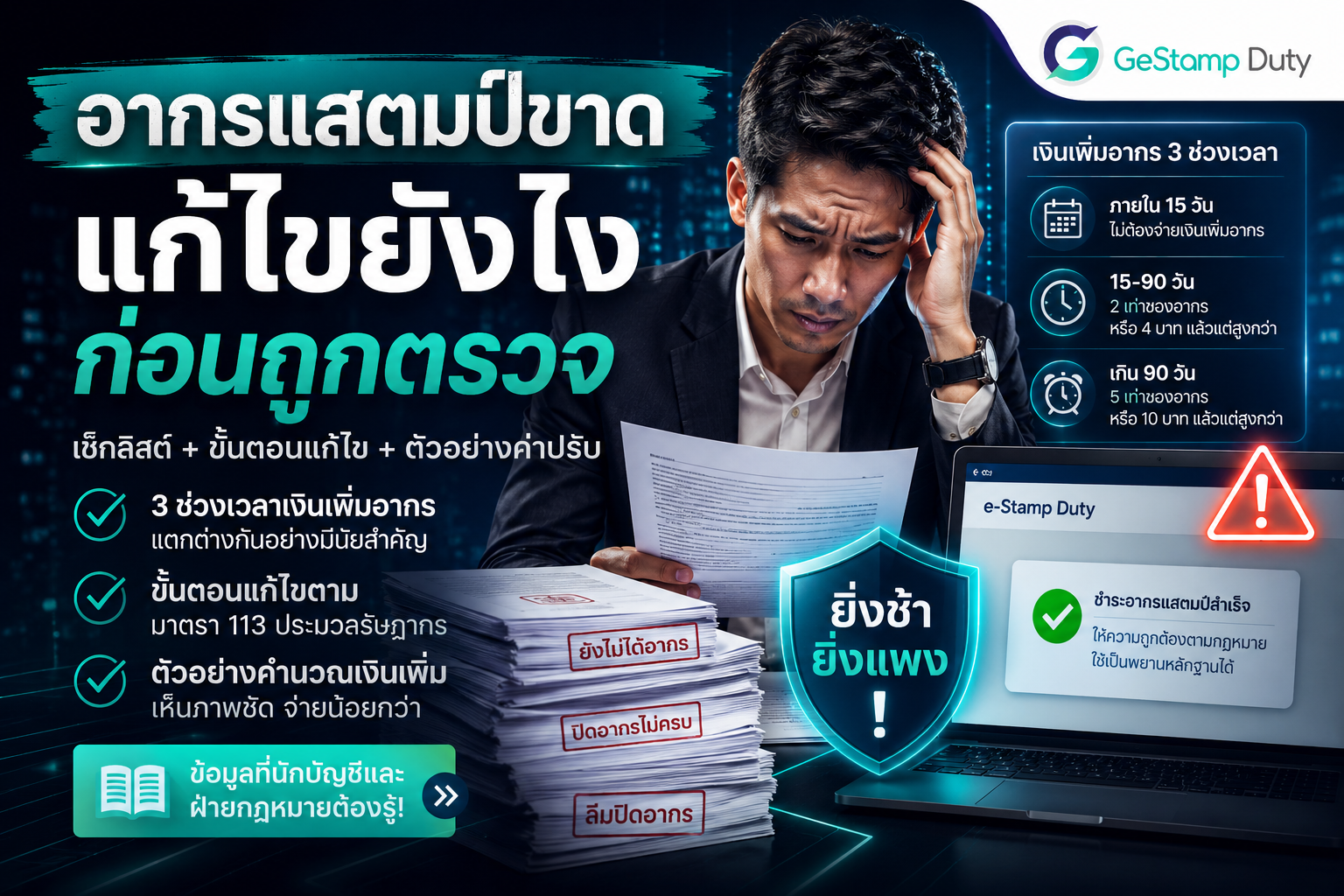

กฎหมายกำหนดเงินเพิ่มอากรเป็น 3 ช่วงเวลา ซึ่งต่างกันอย่างมีนัยสำคัญ [1]:

ช่วงเวลานับจากวันที่ต้องปิดแสตมป์ | เงินเพิ่มอากร |

ยื่นภายใน 15 วัน | ไม่มีเงินเพิ่ม — เสียเฉพาะอากรปกติ |

ยื่นหลัง 15 วัน แต่ไม่เกิน 90 วัน | 2 เท่าของอากร หรือ 4 บาท แล้วแต่อย่างใดมากกว่า |

ยื่นเกินกว่า 90 วัน | 5 เท่าของอากร หรือ 10 บาท แล้วแต่อย่างใดมากกว่า |

ตัวอย่างให้เห็นภาพ: สัญญาจ้างทำของมูลค่า 500,000 บาท ต้องปิดอากร 500 บาท [1][4] ถ้าพบว่าลืมปิดและยื่นแก้ไขในช่วงเวลาต่างๆ ค่าใช้จ่ายรวมจะเป็นดังนี้:

- ยื่นใน 15 วัน: จ่ายเพียง 500 บาท (อากรอย่างเดียว)

- ยื่นหลัง 15 วัน ไม่เกิน 90 วัน: จ่าย 1,500 บาท (500 + เงินเพิ่ม 1,000 บาท)

- ยื่นหลัง 90 วัน: จ่าย 3,000 บาท (500 + เงินเพิ่ม 2,500 บาท)

ความต่างระหว่างยื่นทันที 500 บาท กับปล่อยเกิน 90 วัน 3,000 บาท คือ 6 เท่า — และนั่นคือกรณีที่ไปยื่นเองก่อนถูกตรวจ

ขั้นตอนแก้ไข — ยื่นตราสารเพื่อขอเสียอากร

มาตรา 113 แห่งประมวลรัษฎากรกำหนดให้ผู้มีหน้าที่เสียอากร ผู้ทรงตราสาร หรือผู้ถือเอาประโยชน์จากตราสารนั้น สามารถยื่นตราสารต่อพนักงานเจ้าหน้าที่เพื่อขอเสียอากรได้ [1] โดยไม่ต้องรอให้ถูกตรวจพบ ขั้นตอนปฏิบัติมีดังนี้:

ขั้นตอนที่ 1 — สแกนและรวบรวมตราสารที่ยังค้างอากร

ตรวจสอบสัญญาและเอกสารที่บริษัทมีอยู่ว่าตราสารใดยังไม่ได้ปิดอากรหรือปิดไม่ครบ เอกสารที่มักพลาดบ่อยที่สุดคือสัญญาเช่าอสังหาริมทรัพย์ สัญญาจ้างทำของ และสัญญากู้ยืมเงิน ให้ดูจากเอกสารต้นฉบับว่ามีอากรแสตมป์ติดอยู่หรือไม่ และตรงกับมูลค่าที่คำนวณตามบัญชีอัตราอากรแสตมป์หรือไม่ [1]

ขั้นตอนที่ 2 — คำนวณอากรที่ต้องชำระและเงินเพิ่มอากร

นับจากวันที่ต้องปิดแสตมป์บริบูรณ์จนถึงวันที่จะไปยื่น แล้วนำไปเทียบกับตารางช่วงเวลา 3 ช่วงข้างต้น [1] คำนวณเงินเพิ่มอากรตามสูตรที่กำหนด ทั้งนี้สำหรับตราสารที่ต้องชำระเป็นตัวเงิน/e-Stamp Duty ให้ยึดกำหนดเวลาตามประกาศหรือหลักเกณฑ์ที่เกี่ยวข้อง

ตัวอย่างการคำนวณกรณีปิดอากรไม่ครบ: หากสัญญาต้องปิดอากร 300 บาท แต่ปิดไปเพียง 100 บาท ส่วนที่ขาดคือ 200 บาท และถ้าผ่านมาแล้ว 60 วัน เงินเพิ่มอากรจะคิดจากส่วนที่ขาด 200 บาท คูณ 2 เท่า = 400 บาท รวมที่ต้องจ่ายทั้งหมด 200 + 400 = 600 บาท [1][2]

ขั้นตอนที่ 3 — เตรียมเอกสาร

- ตัวตราสารต้นฉบับที่ต้องการแก้ไข

- หลักฐานแสดงว่าเป็นผู้มีหน้าที่เสียอากรหรือผู้ทรงตราสาร

- เงินสดหรือช่องทางชำระตามที่สรรพากรพื้นที่กำหนด

ขั้นตอนที่ 4 — ยื่นต่อพนักงานเจ้าหน้าที่ สรรพากรพื้นที่

นำตราสารไปยื่นต่อพนักงานเจ้าหน้าที่ที่สรรพากรพื้นที่ที่รับผิดชอบ เจ้าหน้าที่จะพิจารณาอนุมัติให้เสียอากรและเงินเพิ่ม (ถ้ามี) ตามหลักเกณฑ์ [1] เมื่อชำระครบแล้ว ตราสารนั้นถือว่าปิดแสตมป์บริบูรณ์ตามมาตรา 117 [1] และสามารถนำไปใช้เป็นพยานหลักฐานในชั้นศาลได้

กรณีพิเศษ — ตราสารที่ชำระอากรเป็นตัวเงินแล้วแต่เกินกำหนด

สำหรับตราสารที่กำหนดให้ชำระอากรเป็นตัวเงินแทนการปิดแสตมป์ เช่น สัญญาจ้างทำของที่มีสินจ้างตั้งแต่ 1,000,000 บาทขึ้นไป หรือสัญญาเช่าที่มีค่าเช่าตั้งแต่ 1,000,000 บาทขึ้นไป หากชำระพ้นกำหนดเวลาที่ต้องชำระอากรเป็นตัวเงิน หลักการเงินเพิ่มอากรใช้กรอบเดียวกัน กล่าวคือ ยิ่งช้ายิ่งแพง โดยทั่วไปการชำระเป็นตัวเงิน/e-Stamp Duty ต้องยื่นก่อนกระทำตราสาร หรือภายใน 15 วันนับแต่วันถัดจากวันกระทำตราสารตามเงื่อนไขของตราสารนั้น ในบางกรณีที่มีเหตุอันสมควร อธิบดีกรมสรรพากรอาจพิจารณาขยายกำหนดเวลาชำระค่าอากรโดยไม่เรียกเก็บเงินเพิ่มได้ตามมาตรา 3 อัฏฐ แต่กรณีนี้เป็นข้อยกเว้นที่ไม่ใช่สิทธิทั่วไป [2]

ผลกระทบที่มักมองข้าม — นอกจากเงินเพิ่มและโทษปรับ

นักบัญชีและ Tax Manager มักมองเรื่องอากรแสตมป์ขาดเป็นแค่ “เงินเพิ่ม” แต่ความเสี่ยงที่ใหญ่กว่าคือผลทางกฎหมาย ตราสารที่ไม่ปิดอากรบริบูรณ์จะใช้เป็นพยานหลักฐานในคดีแพ่งไม่ได้จนกว่าจะเสียอากรให้ครบ [1] ซึ่งหมายความว่า:

ถ้าผู้เช่าผิดนัดและบริษัทต้องการฟ้องร้อง สัญญาเช่าที่ไม่ปิดอากรนั้นจะใช้อ้างเป็นพยานหลักฐานในคดีแพ่งไม่ได้จนกว่าจะเสียอากรให้ครบ ถ้าผู้รับจ้างหรือผู้รับเหมาส่งงานไม่ครบและบริษัทต้องการเรียกค่าเสียหาย สัญญาจ้างทำของที่ไม่ปิดอากรก็มีความเสี่ยงเช่นเดียวกัน ค่าเสียหายจากการไม่สามารถใช้สัญญาเป็นหลักฐานได้ทันท่วงทีอาจสูงกว่าค่าอากรและเงินเพิ่มหลายเท่า

สิ่งที่องค์กรควรทำเพื่อป้องกัน

ทันที: รวบรวมสัญญาที่ทำในช่วง 2–3 ปีที่ผ่านมา ตรวจสอบว่าตราสารที่ต้องเสียอากรได้ปิดแสตมป์บริบูรณ์แล้วหรือยัง หากพบที่ขาด ให้คำนวณเงินเพิ่มและยื่นแก้ไขทันที เพราะยิ่งช้ายิ่งเสียมากขึ้น

วางแผน: สร้าง checklist ตรวจสัญญาก่อนเซ็นเป็นขั้นตอนบังคับ ระบุให้ชัดว่าสัญญาประเภทใดต้องเสียอากร ใครเป็นผู้รับผิดชอบ และต้องเสียภายในกี่วัน องค์กรที่มีสัญญาจำนวนมากควรพิจารณาใช้ระบบดิจิทัลที่ช่วย track การชำระอากรแต่ละฉบับ เพื่อลดความเสี่ยงที่สัญญาจะตกหล่น [3]

Monitor: ติดตามประกาศกรมสรรพากรที่เกี่ยวกับอากรแสตมป์อย่างสม่ำเสมอ เพราะกรมสรรพากรมีการปรับปรุงหลักเกณฑ์และอัตราเป็นระยะ

บทสรุป

อากรแสตมป์ที่ขาดหรือไม่ครบไม่ใช่ปัญหาที่แก้ไขไม่ได้ กฎหมายไทยเปิดช่องให้ยื่นแก้ไขได้ด้วยตัวเองตามมาตรา 113 แห่งประมวลรัษฎากร [1] โดยไม่ต้องรอให้ถูกตรวจสอบ สิ่งสำคัญคือ “เวลา” — ยื่นภายใน 15 วันนับแต่วันต้องปิดแสตมป์บริบูรณ์ไม่มีเงินเพิ่ม ยื่นช้ากว่า 90 วันเสียเงินเพิ่ม 5 เท่า ช่องว่างระหว่างสองกรณีนี้คือเหตุผลที่ทำให้การตรวจสอบสัญญาเชิงรุกมีมูลค่าทางธุรกิจที่ชัดเจน

เมื่อแก้ไขครบถ้วนแล้ว ตราสารนั้นถือว่าปิดแสตมป์บริบูรณ์ [1] — ทำให้สัญญาสามารถใช้เป็นพยานหลักฐานในคดีแพ่งได้ และลดความเสี่ยงที่อาจมีมูลค่าสูงกว่าตัวเงินอากรเองมาก

แหล่งอ้างอิง

[1] ประมวลรัษฎากร มาตรา 103–129 (หมวด 6 อากรแสตมป์ — มาตรา 113, 114, 117, 118). กรมสรรพากร. rd.go.th/5203.html — Tier 1

[2] ทำอย่างไร เมื่อท่านปิดอากรแสตมป์บนตราสารไม่ครบ. สำนักกฎหมายธรรมนิติ. dlo.co.th/tax-articles/2456 — Tier 3

[3] เกิดอะไรขึ้นเมื่อท่านปิดอากรแสตมป์บนตราสารไม่ครบ. สำนักกฎหมายธรรมนิติ. dlo.co.th/tax-articles/2444 — Tier 3

[4] ประเด็นร้อนอธิบดีกรมสรรพากรแก้กฎหมาย — เงินเพิ่มอากรแสตมป์. สำนักกฎหมายธรรมนิติ. dlo.co.th/tax-articles/2529 — Tier 3